{kind=link}

Enhver hendelse i regnskapet skal registreres på to steder, på to forskjellige kontoer. Debet-konto (pluss), og kredit-konto (minus). Dette blir en post i regnskapet, og derfor vil alle posteringer gå i null. Det fungerer som en sikkerhetsmekanisme. Kombinasjonen av debet og kredit konto kalles for en T-konto.

Ved regnskapsslutt summeres alle T-kontoene.

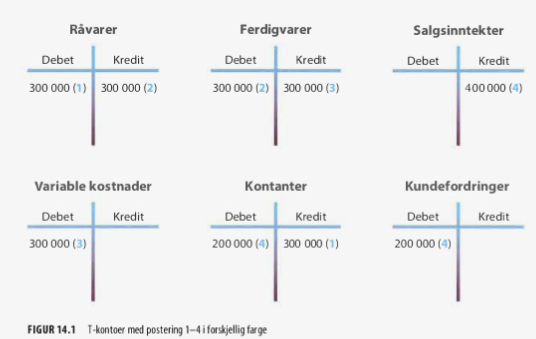

Eksempel

Postering 1: Bedrift kjøper råvarer for 300 000.

- Debet på T-konto for råvarer øker

- Kredit på T-konto for kontanter øker

Postering 2: Råvarene går inn i produksjon og blir til ferdigvarer

- Debet på T-konto for ferdigvarer øker

- Kredit på T-konto for råvarer øker

Postering 3: Ferdigvarene blir solgt

- Kredit på T-konto for ferdigvarer blir 300 000

- Debet på T-konto for variable kostnader (i resultatregnskapet) øker.

Postering 4: Vi fikk 300 000 for salget på ferdigvarene, 200 000 nå, 200 000 neste regnskapsår

- Kredit på T-konto for salgsinntekter blir 300 000

- Debet på T-konto for kontanter på 200 000

- Debet på T-konto for kundefordringer på 200 000.